SSL Verschlüsselt

DSG DSGVO GDPR

3. Säule (Private Vorsorge):

Informationen & Vergleich

3. Säule: das Wichtigste in Kürze

Vorsorge-Experte seit 2012

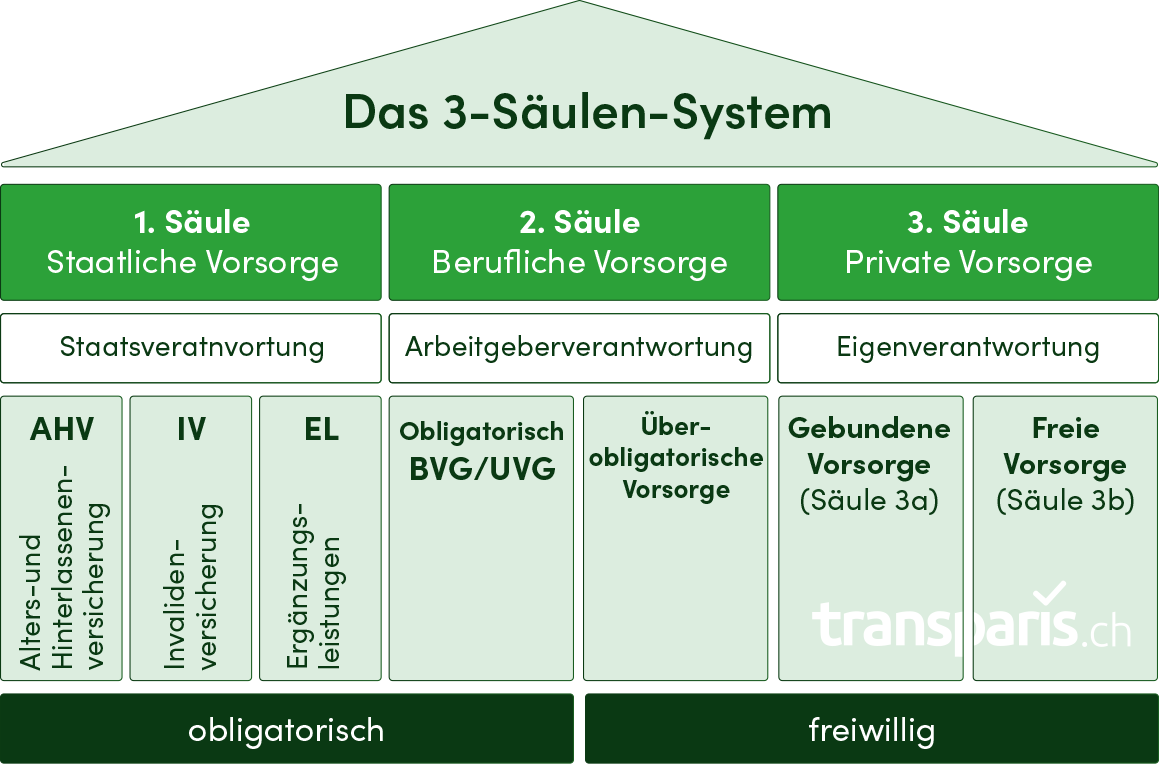

Das Vorsorgesystem ist nach dem 3-Säulen-Prinzip organisiert und basiert auf dem Zusammenspiel von staatlicher, beruflicher und privater Vorsorge.

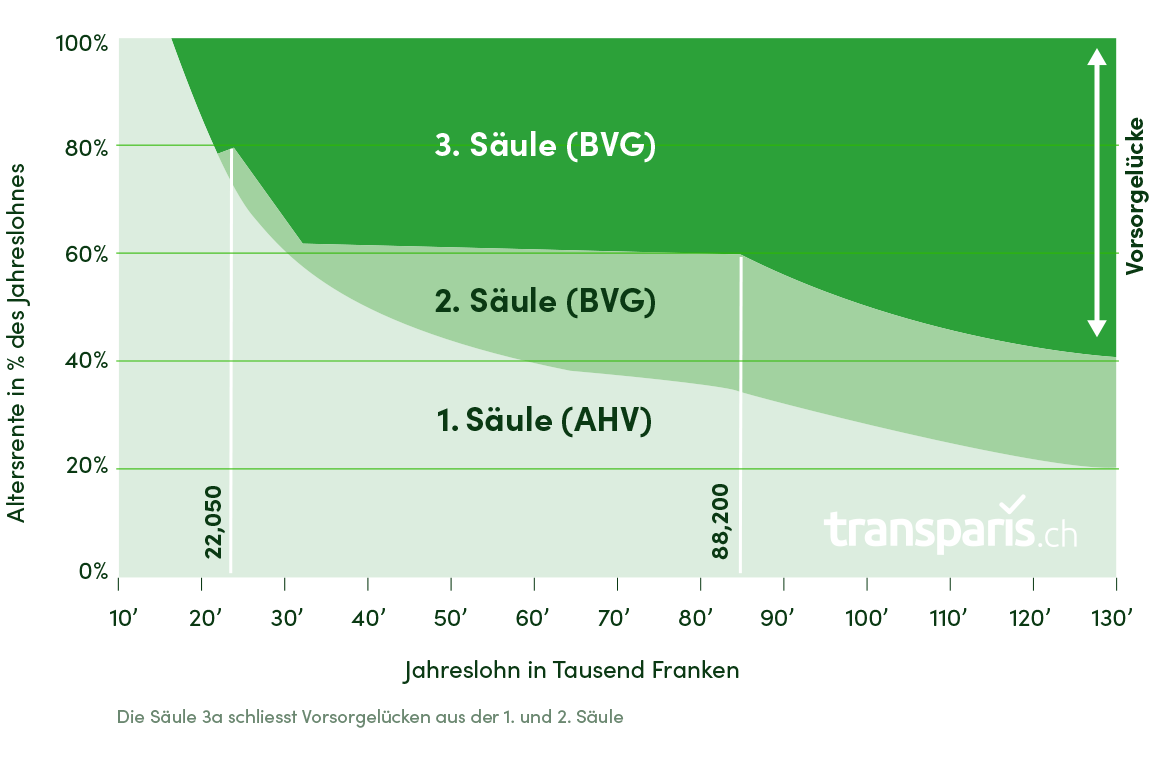

Die (1.) staatliche und die (2.) berufliche Vorsorge sind dabei obligatorisch. Verlassen Sie sich bei Ihrer Altersvorsorge nur auf die ersten beiden Säulen des Vorsorgesystems, können Sie eine Rente erwarten, die maximal 60% ihres Berufseinkommens entspricht, jedoch meistens erheblich darunter liegt.

Die 3. Säule des Vorsorgesystems – die private Vorsorge – hilft Ihnen, diese Rentenlücke zu schliessen und Ihren gewohnten Lebensstandard auch nach der Pensionierung aufrechtzuerhalten.

Folgendes ist bei der Säule 3a besonders zu beachten:

- Die 3. Säule der Vorsorge basiert auf Freiwilligkeit und somit der Eigenverantwortung

- Sie alleine entscheiden, wie viel Sie monatlich, jährlich oder insgesamt einzahlen wollen

- Sie können dabei zwischen Banken- und Versicherungsangeboten wählen, die bestmöglich zu Ihren persönlichen Bedürfnissen passen

- Die Säule 3a bietet Ihnen Jahr für Jahr erhebliche Steuervorteile

- Die Säule 3b gibt Ihnen maximale Flexibilität und Sparpotenzial

Wie funktioniert das 3-Säulen-System?

Das Vorsorgesystem ist seit 1972 in der Schweizer Bundesverfassung verankert und gehört zu den verlässlichsten weltweit.

1. Säule:

Die staatliche Vorsorge setzt sich dabei aus folgenden Komponenten zusammen:

- der Alters- und Hinterlassenenversicherung (AHV)

- der Invalidenversicherung (IV)

- den Ergänzungsleistungen (EL).

Die 1.Säule stellt sicher, dass Personen, die das Rentenalter erreicht haben, über eine finanzielle Grundsicherung verfügen, welche die elementaren Lebenshaltungskosten deckt. Durch den demografischen Wandel verschiebt sich der Anteil vom arbeitenden Teil der Bevölkerung hin zu den Pensionierten. Dies hat in jüngerer Vergangenheit eine wachsende Verunsicherung an der künftigen Tragfähigkeit der 1. Säule in der breiten Gesellschaft zur Folge.

2. Säule – Berufliche Vorsorge (BVG) «Pensionskasse»:

Die berufliche Vorsorge liegt in der Verantwortung der Arbeitgeber: Sie können dabei zwischen verschiedenen Anbietern wie Pensionskassen, Versicherungen und autonomen Sammelstiftungen wählen. Die entsprechenden Beiträge führt der Arbeitgeber direkt an den jeweiligen Anbieter ab.

Zusammen mit der staatlichen Vorsorge garantiert die private Vorsorge eine Rente, die rund 60 % des Einkommens vor der Pensionierung ausmachen kann. Die genaue Höhe ist dabei stark vom Einkommen eines jeden abhängig, tendenziell sinkt dieser Anteil jedoch signifikant mit steigendem Einkommensniveau.

3. Säule – Private Vorsorge:

Mit einer entsprechenden privaten Vorsorge kann auch nach der Pensionierung oder im Fall von Erwerbsunfähigkeit der bisherige Lebensstandard beibehalten werden.

Die dritte Säule ist in die «Säule 3a – gebundene Vorsorge» und die «Säule 3b – freie Vorsorge» unterteilt, die jeweils mittels den zugelassenen Vorsorgeformen einer Bankstiftung und/oder Versicherungsgesellschaft verwendet werden können.

Was ist der Unterschied zwischen Säule 3a und Säule 3b?

Säule 3a – gebundene Vorsorge

Doch auch hier gibt es einige wesentliche Ausnahmen: Wenn Sie beispielsweise Wohnraum für den Eigenbedarf erwerben oder ein Unternehmen gründen, haben Sie die Möglichkeit, auch früher über die angesparten Gelder zu verfügen. Mehr zu diesen Ausnahmen lesen Sie weiter unten im Text.

Grundsätzlich gibt es bei der Säule 3a nur zwei Vorsorgeformen: die gebundene Vorsorgevereinbarung bei einer Bank und die gebundene Vorsorgevereinbarung bei einer Versicherung.Doch was passiert mit der 3. Säule, wenn Sie eine berufliche Auszeit, z. B. ein Sabbatical nehmen wollen?

- Falls Sie in ein Bankdepot einzahlen, können Sie mit den Zahlungen in Säule 3a aussetzen und diese nach Rückkehr wieder aufnehmen.

- Sofern Sie eine 3a-Versicherung abgeschlossen haben, besteht weiterhin die Verpflichtung, die vertraglich festgelegte Jahresprämie zu zahlen.

- Laufende Verträge bleiben auch bei einer längeren Auszeit bestehen. Allerdings können Sie währenddessen nichts in die Säule 3a einzahlen.

- Bei einer vorübergehenden Arbeitslosigkeit können Sie weiterhin in die Säule 3a einzahlen, sofern ein Anspruch auf ALV-Tagegelder besteht bzw. .

Säule 3b – freie Vorsorge

- Ein Sabbatical ist somit möglich, sodass die Säule 3b aus steuerrechtlicher Sicht weitergeführt werden kann.

- Planen Sie, sich länger im Ausland auszuhalten, müssen Sie jedoch Ihre Versicherung darüber in Kenntnis setzen.

Vorsorge-Experte seit 2012

Möchten Sie sich beraten lassen?

Unser Experten-Team steht Ihnen gerne von Montag bis Freitag von 9:00 bis 20:00 Uhr via Telefon, E-Mail oder auch persönlich bei Ihnen zu Hause zur Verfügung

![]() Transparent

Transparent ![]() Unabhängig

Unabhängig ![]() Aktuell

Aktuell

Worin bestehen die Vorteile der 3. Säule?

Ob für den Ruhestand, für den Fall von plötzlich eintretender Erwerbsunfähigkeit oder für Hinterbliebene im Falle des Ablebens vorzusorgen, um für sich und die eigene Familie die finanzielle Unabhängigkeit in geänderten Lebenslagen sicherzustellen, ist zu jeder Zeit richtig und wichtig.

Der besondere Vorteil der 3. Säule besteht darin,

- dass Sie diese maximal auf Ihre persönlichen Bedürfnisse und Umstände zuschneiden können.

- Sie können frei darüber entscheiden, ob Sie die 3. Säule überhaupt in Anspruch nehmen wollen

- Es steht Ihnen frei, die für Sie geeignete Anlageform zu wählen. Welcher Bank oder Versicherung Sie Ihr Geld anvertrauen und wie viel Kapital Sie damit sparen möchten, bleibt Ihnen überlassen

Jährliche Steuerersparnis bei der Säule 3a

- Ein jährlicher Maximalbetrag, der für Berufstätige im Jahr 2023 bei CHF 7’056 liegt, kann vom steuerbaren Einkommen abgezogen werden. Das bedeutet folglich, dass sich das zu versteuernde Einkommen um den in die Säule 3a eingezahlten Betrag verringert.

- Angespartes Kapital der Säule 3a ist zudem nicht von der Vermögenssteuer betroffen. Dazu kommt, dass bei der Säule 3a auch die Kapitalzuwächse – konkret die Wertzuwächse oder Zinsen – während der Ansparphase von der Steuer befreit sind. Welche (verminderten) Steuern bei der Ausschüttung der Säule 3a anfallen, lesen Sie weiter unten.

Flexibilität der Säule 3b

Grundsätzlich gilt bei einer Einmalprämie, dass diese auch im Erlebensfall oder bei einem Rückkauf steuerfrei ist, sofern sie der Vorsorge dient. Hierzu müssen allerdings folgende Bedingungen vom Versicherungsnehmer erfüllt werden:

- Eine Auszahlung erfolgt frühestens mit Vollendung des 60. Lebensjahres

- das Vertragsverhältnis hatte mindestens fünf Jahre Bestand

- Der Vertrag ist vor Vollendung des 66. Lebensjahres begründet worden.

Daraus folgt, dass Rentenzahlungen aus dem Kapital der freien Vorsorge 3b nur zu 40 % steuerpflichtig sind.

Für wen lohnt sich die 3. Säule?

Generell lohnt sich die 3. Säule für alle, die für das Alter, für den Fall der Invalidität oder auch für ihr ganz persönliches Sparziel kontinuierlich Geld ansparen möchten. Vor allem in folgenden Lebenssituationen macht es Sinn, sich über eine private Vorsorge Gedanken machen:

Grundsätzlich gilt für die Kapitalanlage in eine Lebensversicherung oder in ein Bankdepot: je früher Sie damit anfangen desto besser. So nutzen Sie den zur Verfügung stehenden Anlagehorizont aufgrund des Zinseszins-Effekts optimal aus und maximieren die Rendite der Altersvorsorge.

Kurz gesagt: Je länger der Anlagezeitraum ist, desto höher fällt die daraus resultierende Altersvorsorge aus. Das gilt auch dann, wenn Sie größere Einzahlungen in die 3. Säule über einen kürzeren Zeitraum vornehmen.

Sie steigen gerade ins Berufsleben ein:

Auch wenn es sich gut anfühlt, direkt im «Hier und Jetzt» zu leben. An später zu denken und sich gegen die Risiken des Lebens abzusichern, ist nie verkehrt. Denn je früher Sie mit einer Altersvorsorge anfangen, desto günstiger wird es für Sie insgesamt. Für Ihr Sparziel kann es bereits ausreichen, wenn Sie ab Beginn Ihres Berufslebens Monat für Monat kleinere Beträge in die 3. Säule einzahlen.

Sie gründen eine Familie:

Erwerb einer eigenen Wohnung oder eines Eigenheims:

Häufig kommt in diesem Zusammenhang auch die Frage auf, wie sich die direkte von der indirekten Amortisation unterscheidet und worin die jeweiligen Vorzüge bestehen.

- Direkte Amortisation: Hier wird die Darlehensschuld auf die Immobilie in jährlichen Raten abbezahlt. Als Folge verringern sich sowohl die Hypothekarschuld als auch die Zinsbelastung kontinuierlich. Der Nachteil: Da sich auch die Schuldzinsen verringern, die von Ihrem steuerbaren Einkommen abgezogen werden dürfen, steigt auch die von Ihnen zu entrichtende Einkommensteuer.

- Indirekte Amortisation: Diese Art der Amortisation bietet aus steuerlicher Hinsicht Vorteile. So zahlen Sie als Hypothekarnehmer Ihre jährliche Amortisation auf ein Säule-3a-Konto, das bei Ihrer Bank als Sicherheit und Pfand hinterlegt wird. Diese Einzahlung können Sie von Ihrem steuerbaren Einkommen abziehen. Gleichzeitig verringern sich so die Hypothekarzinsen nicht, womit diese ebenfalls steuerlich geltend gemacht werden können.

Sie möchten Kapital für eine selbstständige Erwerbstätigkeit ansparen:

Sie verdienen erst seit kurzem genug Geld, um zukunftssicher zu investieren:

Sie wollen Geld ansparen, um sich einen Lebenstraum zu verwirklichen:

Vorsorge-Experte seit 2012

Möchten Sie sich beraten lassen?

Unser Experten-Team steht Ihnen gerne von Montag bis Freitag von 9:00 bis 20:00 Uhr via Telefon, E-Mail oder auch persönlich bei Ihnen zu Hause zur Verfügung

![]() Transparent

Transparent ![]() Unabhängig

Unabhängig ![]() Aktuell

Aktuell

Welche Voraussetzungen gibt es für die 3. Säule?

Die grundsätzliche Voraussetzung, um von der steuerbegünstigten Säule 3a zu profitieren, ist ein AHV-pflichtiges Erwerbseinkommen. Demnach sind alle Personen berechtigt, in die Säule 3a einzuzahlen, die in der Schweiz wohnen und arbeiten. Unabhängig davon, ob sie nun Mitarbeiter eines Unternehmens oder Selbstständigerwerbende sind. Zudem können auch Grenzgänger mit Wohnsitz im Ausland, die in der Schweiz arbeiten, von der Säule 3a profitieren.

Auch vorübergehend Arbeitslose mit einem Anspruch auf ALV-Taggelder (Arbeitslosen-

versicherung) können weiter in die Säule 3a einzahlen. Ebenso wie IV-Beziehende (Invalide) mit einer Resterwerbsfähigkeit und einem AHV-pflichtigen Einkommen.

Einzahlungen sind bei Männern bis zu einem Alter von 70 Jahren, bei Frauen bis zu einem Alter von 69 Jahren möglich – sofern noch ein AHV-pflichtiges Einkommen bezogen wird. Eine Verlängerung des Einzahlungszeitraums ist mit einer entsprechenden Anmeldung um bis zu fünf Jahre möglich.

Nicht berechtigt, in die Säule 3a einzuzahlen, sind Personen ohne eigenes Einkommen: Dies betrifft beispielsweise, Hausmänner, Hausfrauen oder Privatiers. Von der Säule 3a ausgeschlossen sind zudem Ehepartner, die im Unternehmen Ihrer Gatten im Rahmen der ehelichen Beistandspflicht mitarbeiten und dabei kein AHV-pflichtiges Gehalt verdienen.

Für Einzahlungen in die freie Vorsorge der Säule 3b gibt es keine solchen Beschränkungen.

Wann und wie wird die 3. Säule ausgezahlt?

Auch die Beantwortung dieser Frage hängt davon ab, ob Sie sich bei Ihrer privaten Vorsorge für die Säule 3a und/oder die Säule 3b entschieden haben. Bei der Säule 3b wird die Art und Weise der Auszahlung rein von den vertraglich festgelegten Konditionen der jeweiligen Bank oder Versicherung bestimmt. Doch wie sieht es nun bei der Säule 3a aus?

Säule 3a: Auszahlung bei Erreichen der Altersgrenze

Bei der steuerlich geförderten Säule 3a ist die Art und der Zeitpunkt der Auszahlung relativ einheitlich geregelt: Sie können frühestens fünf Jahre vor dem Erreichen des AHV-Rentenalters (65 Jahre bei Männern, 64 Jahre bei Frauen, Stand 2022) das angesparte Geld aus der Säule 3a beziehen. Ausbezahlt wird dabei der gesamte Betrag des 3a Kontos, der dann in Ihr Privatvermögen übergeht und den Sie – wie es Ihnen gefällt – entweder im Ruhestand verbrauchen oder weiter anlegen können. Sie können jedoch mehrere 3a Konten nutzen und sich diese unabhängig voneinander auszahlen lassen.

Säule 3a: Vorzeitige Auszahlung (Ausnahmen)

Auch wenn die Säule 3a fest mit der Altersvorsorge verbunden ist, gibt es einige interessante Ausnahmen. Bei folgenden Gegebenheiten können Sie sich Ihr in der Säule 3a angespartes Kapital vor Erreichen der Altersgrenze auszahlen lassen:

Sie finanzieren den Erwerb oder Bau einer Immobilie, die Sie selbst bewohnen

Sie verwenden das Kapital aus der Säule 3a, um eine Hypothek zu bedienen

Sie übertragen Ihr angespartes Kapital in eine Pensionskasse

Sie gründen ein eigenes Unternehmen und nehmen eine selbstständige Erwerbstätigkeit auf

Sie müssen eine vollständige Invalidenrente in Anspruch nehmen

Sie verlassen die Schweiz und ziehen dauerhaft ins Ausland

Im Fall des vorzeitigen Ablebens geht das angesparte Kapital aus der Säule 3a an den Ehepartner oder den eingetragenen Partner über. Ist dieser nicht vorhanden, bestimmt die übliche Erbfolge die oder den Begünstigten.

Versteuerung

Die Kapitalauszahlung der Säule 3a muss versteuert werden. Allerdings wird sie getrennt vom übrigen Einkommen und mit einem reduzierten Steuersatz behandelt: Auf Bundesebene unterliegt sie einer vollen Jahressteuer, die zu einem Fünftel der Tarife der ordentlichen Bundessteuer berechnet wird. Zusätzlich kommen in Kantonen und Gemeinden unterschiedliche Tarife zum Tragen (Stand 2022), die Sie aus der folgenden Tabelle entnehmen können:

| JAHRESEINKOMMEN | 75.000 CHF | 100.000 CHF | 125.000 CHF | |||

| Kanton | ledig | verheiratet | ledig | verheiratet | ledig | verheiratet |

| Aarau | 1217 CHF | 1622 CHF | 1530 CHF | 1825 CHF | 1778 CHF | 2049 CHF |

| Altdorf | 1163 CHF | 1234 CHF | 1300 CHF | 1411 CHF | 1446 CHF | 1562 CHF |

| Appenzell | 1057 CHF | 1190 CHF | 1249 CHF | 1412 CHF | 1394 CHF | 1564 CHF |

| Basel | 1708 CHF | 1780 CHF | 1846 CHF | 1956 CHF | 1992 CHF | 2107 CHF |

| Bellinzona | 1556 CHF | 1833 CHF | 2031 CHF | 2118 CHF | 2095 CHF | 2352 CHF |

| Bern | 1561 CHF | 1854 CHF | 1872 CHF | 2219 CHF | 2129 CHF | 2418 CHF |

| Chur | 1408 CHF | 1654 CHF | 1681 CHF | 1844 CHF | 1864 CHF | 2059 CHF |

| Delémont | 1558 CHF | 1888 CHF | 1909 CHF | 2277 CHF | 2054 CHF | 2429 CHF |

| Frauenfeld | 1388 CHF | 1501 CHF | 1574 CHF | 1764 CHF | 1719 CHF | 1917 CHF |

| Fribourg | 1510 CHF | 2016 CHF | 1811 CHF | 2177 CHF | 2094 CHF | 2495 CHF |

| Genf | 1791 CHF | 2112 CHF | 2166 CHF | 2336 CHF | 2311 CHF | 2528 CHF |

| Glarus | 1240 CHF | 1472 CHF | 1545 CHF | 1648 CHF | 1683 CHF | 1879 CHF |

| Herisau | 1483 CHF | 1637 CHF | 1724 CHF | 1885 CHF | 1921 CHF | 2074 CHF |

| Lausanne | 1637 CHF | 2005 CHF | 1852 CHF | 2388 CHF | 2099 CHF | 2621 CHF |

| Liestal | 1544 CHF | 2046 CHF | 1920 CHF | 2368 CHF | 2178 CHF | 2583 CHF |

| Luzern | 1247 CHF | 1434 CHF | 1490 CHF | 1612 CHF | 1647 CHF | 1821 CHF |

| Neuchâtel | 1770 CHF | 2071 CHF | 1996 CHF | 2356 CHF | 2237 CHF | 2615 CHF |

| Sarnen | 1091 CHF | 1162 CHF | 1228 CHF | 1338 CHF | 1375 CHF | 1490 CHF |

| Schaffhausen | 1204 CHF | 1658 CHF | 1490 CHF | 1860 CHF | 1764 CHF | 2011 CHF |

| Schwyz | 1005 CHF | 1181 CHF | 1189 CHF | 1357 CHF | 1392 CHF | 1509 CHF |

| Sion | 1297 CHF | 1956 CHF | 1666 CHF | 2488 CHF | 2424 CHF | 2821 CHF |

| Solothurn | 1587 CHF | 1785 CHF | 1777 CHF | 2022 CHF | 1943 CHF | 2277 CHF |

| St. Gallen | 1592 CHF | 1873 CHF | 1730 CHF | 2084 CHF | 2085 CHF | 2235 CHF |

| Stans | 1206 CHF | 1316 CHF | 1379 CHF | 1527 CHF | 1526 CHF | 1713 CHF |

| Zug | 716 CHF | 1211 CHF | 853 CHF | 1542 CHF | 1230 CHF | 1532 CHF |

| Zürich | 1262 CHF | 1526 CHF | 1550 CHF | 1811 CHF | 1740 CHF | 2111 CHF |

Welcher Maximalbetrag kann in die 3. Säule eingezahlt werden?

Weil die Säule 3a wegen ihrer Steuerbegünstigungen unter vielen Schweizerinnen und Schweizern sehr populär ist, gibt es gesetzlich festgelegte Höchstgrenzen.

Diese Maximalbeträge werden jährlich angepasst. So können Sie als berufstätige Person, die einer Pensionskasse (2. Säule) angehört, im Jahr 2023 maximal CHF 7’056 steuerbegünstigt in die Säule 3a einzahlen.

Sind Sie selbstständig und gehören keiner Pensionskasse an, dürfen Sie maximal 20 % Ihres Nettoeinkommens, jedoch höchstens CHF 35’280 (Stand 2023) in die Säule 3a einzahlen.

Viele Schweizerinnen und Schweizer legen mehrere 3a-Konten an. Die jährlich festgelegten Höchstgrenzen lassen sich dadurch allerdings nicht umgehen. Es wird immer berechnet, wie viel jemand insgesamt in die Säule 3a einzahlt – der jährliche Maximalbetrag bleibt immer derselbe.

Der Hauptgrund, mehrere 3a-Konten zu haben, ist, dass man Steuern spart, wenn man sich bei Pensionsantritt nicht das gesamte Geld auf einmal auszahlen lässt, sondern es beispielsweise gestaffelt in den fünf Jahren vor dem Antritt der regulären Rente bezieht.

Vorsorge-Experte seit 2012

Möchten Sie sich beraten lassen?

Unser Experten-Team steht Ihnen gerne von Montag bis Freitag von 9:00 bis 20:00 Uhr via Telefon, E-Mail oder auch persönlich bei Ihnen zu Hause zur Verfügung

![]() Transparent

Transparent ![]() Unabhängig

Unabhängig ![]() Aktuell

Aktuell

3. Säule: Vergleich der verschiedenen Sparformen

Grundsätzlich stehen Ihnen in der 3. Säule zwei Möglichkeiten offen, um für das Alter vorzusorgen: entweder über die Einzahlung in eine Vorsorgelösung (z.B. eine Lebensversicherung) oder mittels einer Kapitalanlage bei einer Bank.

Sofern Sie eine Lebensversicherung bevorzugen, haben Sie die Wahl zwischen einer Risiko- und Kapitallebensversicherung. Beide Policen bieten individuelle Vorzüge, zugeschnitten auf die jeweiligen Lebensumstände und die familiäre Situation.

Die nachfolgenden Tabellen geben Auskunft über Unterschiede und Vorteile der verfügbaren Versicherungspolicen von Versicherungsanbietern und Anlagemöglichkeiten bei einer Bank.

| Ziel |

|

| Wann sinnvoll |

|

| Auszahlung |

|

| Vorteile |

|

| Police-Modelle: |

|

| Ziel |

|

| Wann sinnvoll |

|

| Auszahlung |

|

| Vorteile |

|

| Police-Modelle: |

|

| Vorsorge-Depot: |

|

| Vorsorge-Konto: |

|

Vorsorge-Experte seit 2012

15 Vorsorgelösungen im grossen Test!

Finden Sie jetzt die beste Vorsorgelösung für Ihren Bedarf! Fragen beantworten & Empfehlungen erhalten

![]() Transparent

Transparent ![]() Unabhängig

Unabhängig ![]() Aktuell

Aktuell

Häufig gestellte Fragen

Wie viel Geld sollte man in der 3. Säule haben?

Wer darf nicht in die 3. Säule einzahlen?

Macht die Säule 3a auch für Grenzgänger Sinn?

Was passiert mit meiner 3. Säule, wenn ich sterbe?

Kann man Geld aus der 3. Säule nehmen?

Wie viel Steuern spare ich mit der 3. Säule (3a)?

Was passiert, wenn ich zu viel in die Säule 3a einzahle?

Wie lange kann in die Säule 3a einbezahlt werden?

Wie viel pro Monat kann in die Säule 3a einbezahlt werden?

Wann ist die Säule 3a «voll»?

Kann ich die 3. Säule (3a) als Rente beziehen?

Wie lange kann in die Säule 3a einbezahlt werden?

Über transparis.ch

Wir sind eine zu 100% neutrale Informationsplattform - sämtliche Bewertungen und Informationen sind frei von jeglicher Einflussnahme durch Versicherungsunternehmen.

Unser Geschäftsmodell basiert auf der neutralen und qualitativ hochwertigen Aufklärung zu allen Versicherungs- und Vorsorgethemen. Vergütet werden wir in Form einer pauschalen und anbieterunabhängigen Provision durch unser angeschlossenes Netzwerk an erfahrenen Kundenberaterinnen und Kundenberatern (mit Versicherungen verbundene Versicherungsmakler). So stellen wir sicher, dass es zu keinem Zeitpunkt zu einem Interessenkonflikt kommen kann.

Ausschliesslich fundierte Informationen

Aktualität durch fortlaufenden Überprüfungsprozess

Persönliche Beratung

Das von unseren Partnern unterstützte Expertenteam, steht Ihnen gerne von Montag bis Freitag von 9:00 Uhr bis 20:00 Uhr per Telefon, E-Mail, Video-Chat oder auch bei Ihnen zu Hause zur Verfügung. Zögern Sie also nicht, uns zu kontaktieren und sich unverbindlich und kostenlos durch einen unserer professionellen Netzwerkpartner beraten zu lassen.

Beratung per Telefon

Beratung per Video-Chat

Beratung bei Ihnen zuhause

Was unsere Nutzer sagen

EXCELLENT (11 Bewertungen)

EXCELLENT (11 Bewertungen)

"Ich hatte nach Vertragsabschluss noch eine Nachfrage, die ebenfalls ausführlich beantwortet wurde. Hier nimmt man Kundenservice noch ernst und wird nicht nach Vertragsabschluss links liegen gelassen. DANKE"

Anonym

"....ich bin selbst Grenzgänger und bei euch endlich äußerst kompetent beraten worden! ich werde euch weiter empfehlen! :)"

Melanie Graumann

"Hallo, das Suchen nach einer guten Altersvorsorge hat mich lange beschäftigt - dank euch fühle ich mich jetzt aber endlich gut abgesichert!"

Anonym

"Sehr gute Vergleiche und Beratung. Vielen Dank!"

Philip Salow

05.04.2023

"Besten Dank für die ausführliche Beratung!

Viele Grüße"

Anonym

"Endlich die Antworten auf meine Fragen gefunden und nicht nur ein simpler Produktvergleich!"

Fabian B.

Geprüfte Anbieter

aus der Schweiz

DSGVO- und DSG-konformer Umgang

SSL-Verschlüsselung

für mehr Sicherheit

Nach Ihren Vorgaben ausgewählte Anbieter

Knonauerstrasse 23

6330 Cham

Schweiz

Informationen

Kontakt

Stellen Sie uns Ihre Frage oder Ihr Anliegen via E-Mail.